شاخص های کاغذ در اروپا (PIX)

صنعت کاغذ

داده های یورو گراف نشان داده که محموله های کاغذ گرافیک در اروپا در ماه نوامبر مجدداً 10 درصد سقوط کرد، اما کاهش ماهیانه کمتر از افت سال قبل در همین تاریخ بوده است. محموله های ماه نوامبرکلاً کمتر از 2 میلیون تن بود، که 16.5% کمتر از مقدار ثبت شده در همین ماه در سال قبل است. تحویلات طی دوره متوسط یازده ماهه، در حد 21.2 میلیون تن بود، که 19.7% کمتر از ماه های ژانویه تا نوامبر سال 2019 بوده است.

بر حسب در صد، بیشترین کاهش در محموله های خارجی بود، به طوری که صادرات 24.4% کاهش نسبت به همین ماه سال قبل و 23.3% کاهش به طور کلی داشته است. در مورد محموله های حمل شده به سمت اروپا، این ارقام در حد 14.7% از سال قبل تا امسال در ماه نوامبر و 18.9% در دوره های مربوطه بوده است.

طبق داده های AF&PA، تولید کاغذ و مقوا در آمریکا از سال 2019 تا 2020 کاهش 2.2% داشته است. کاهش در میزان کاغذ بود، که تولید آن در همین زمان نسبت به سال قبل برابر 10.6% بوده است، در حالی که تولید مقوا عملاً 1.9% افزایش داشته است. کاغذ 30% از تولید کاغذ و مقوا را در سال قبل در آمریکا تشکیل داده است، که مقوا 70% این مقدار بوده است. واردات و صادرات در آمریکا در سال قبل پایین آمد، اما کاهش واردات سریع تر و در حد 8.5% نسبت به سال قبل بوده است، در حالی که صادرات نسبت به سال 2019 کاهش 2.2% داشته است.

|

درجه |

مقدار شاخص |

تغییرات |

فاصله قابل اعتماد (95%) |

|||

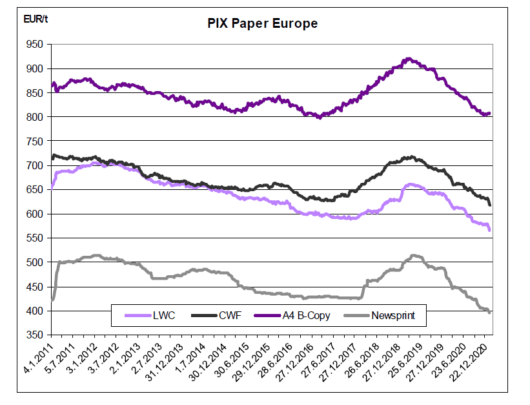

| LWC 60 گرم/ متر مربع، قرقره | یورو | 564 | 1.74- | 64/560 | – | 36/567 |

| CTD WF 100 گرم/ متر مربع، قرقره | یورو | 78/616 | 19/3- | 78/610 | – | 78/622 |

| A4 B-copy 80 گرم/ متر مربع | یورو | 54/808 | 04/0- | 91/786 | – | 17/830 |

| Newsprint 45 گرم/ متر مربع، قرقره | یورو | 20/396 | 09/0- | 30/390 | – | 10/402 |

LWC

طیق آمار یورو گراف، ماه نوامبر افت بیش از 20% را در تحویل کاغذ مکانیکی پوشش دار در اروپا تجربه کرده است. کل محموله ها نسبت به سال قبل 22.1% کاهش داشته و به 332000 تن در هر ماه رسیده است. این مقادیر بر اساس کاهش 20.3% در تحویل به داخل و 29.3% کاهش در صادرات بوده است. به طور کلی، کل تحویلات در میزان 3.6 میلیون تن قرار داشت، که 26.8% کمتر از ژانویه تا نوامبر سال 2019 بوده است. این مقادیر شامل 22.4% کاهش در محموله های حمل شده به سمت اروپا و 39.1% کاهش در صادرات بوده است. یک عنوان مجله در انگلستان در هفته قبل چاپ شد وقتی رسانه باویر استراحت حیوانات خانگی را منتشر کرد. طبق اعلام PPI PULP & Paper Week، در آمریکای شمالی، کاغذ ND و VERSO با افزایش قیمت برای کاغذ مکانیکی پوشش دار همراه بودند، که از ماه فوریه و مارس عملی می شود. در اروپا، از سوی دیگر، قیمت های اخیر کاغذ سیر نزولی داشته، و در این هفته تغییر قیمت نزولی بوده است. این کشش توسط یورو آرام شد، به طوری که یورو به میزان 0.5% در مقابل ارزهای غیر اروپایی non-EMU ضعیف شده است (از جمعه تا جمعه). به طور کلی، شاخص PIX LWC به مقدار 1.74 یورو پایین آمده است، یا 0.31% و به 564 یورو رسیده است.

کاغذ های گلاسه Coated Wood free

محموله های بدون چوب پوشش دار نسبت به همین زمان در سال قبل 22.1% کاهش داشته و به 331000 تن در ماه نوامبر رسیده است، که متعاقب 21.7% کاهش در تحویل در داخل کشور و 24.1% افت در صادرات بوده است. درست مثل اغلب درجات کاغذ گرافیک، این موضوع یک پیشرفت خفیف در مقایسه با دوره سال قبل بوده است. کل تحویلات یک چهارم افت داشته، یا 26% نسبت به سال قبل در همین زمان، و به 3.4 میلیون تن در فاصله ژانویه تا نوامبر رسیده است، که ناشی از 25.7% کاهش در اروپا و 27.2% کاهش در خارج اروپا است. طبق گزارش PPI Pulp & Paper Week، در اثر فشار ناشی از هزینه های خمیر کاغذ و حمل و نقل، بسیاری از تولید کنندگان کاغذ سعی می کنند در گوشه و کنار دنیا قیمت آن را افزایش دهند: ساپی، لکتا، و موریم همگی اعلام کردند که در ماه فوریه قیمت را در آمریکای شمالی بالا می برند.

برنامه هایی برای بالا بردن قیمت در اروپا در این فصل وجود دارد، اما آخرین قیمت ها کاهش یافته اند. این کشش طبق آخرین گزارش قیمت ها ادامه دارد، که در کاهش پایدار بودند. این موضوعات توسط 0.5% ضعیف شدن یورو در برابر سبد وزنی ارز های غیر اروپایی تاثیر نپذیرفته است (از جمعه تا جمعه)، که نیرویی به سمت بالا بوده است. شاخص PIX بدون چوب پوشش دار در عوض 3.19 یورو افت داشت، یا کاهش 0.51% و به 616.78 یورو درهر تن رسیده است.

کاغذ تحریر Uncoated Wood free

طبق گزارش یورو گراف، تحویل کل کاغذ بدون چوب و بدون پوشش اروپا نسبت به همین زمان در سال قبل 6.7% کاهش داشت و به 486000 تن در ماه نوامبر رسید، در حالی که تحویل به اروپا و خارج در حد 7.1% و 4.7% کاهش داشته است. به طور کلی، افت کلی امسال نسبت به پارسال در همین زمان برابر 13.7% و تناژ ژانویه تا نوامبر کلاً به 5.1 میلیون تن رسید. این مقادیر بر اساس افت 13.8% در اروپا و افت 13.2% در صادرات است.

طبق گزارش PPI Pulp & Paper Week، در آمریکا پیش بینی می شود ظرفیت بیشتر کاهش یابد، زیرا گروه کاغذ میدوست در ماه مارس از بازار UWF خارج می شود و کاملاً به مراحل بسته بندی در PM6 در کارخانه قفل های ترکیبی (WI) تغییر می کند. انتشارات نیز اعلام کردند که PCA تصمیم خواهد گرفت که PM3 را در کارخانه جکسون (AL) در ماه فوریه باز سازی کند. این دستگاه قبلاً کرافت لاینر تولید می کرد، اما بازسازی، این کارخانه را از بخش کاغذ سازی خارج خواهد کرد. گزارشاتی در مورد قیمت ها در اروپا در هفته گذشته رسیده که شامل پیشنهادات بالا تر و پایین تر است. ضعیف شدن 0.5% یورو در مقابل ارز های غیر اروپایی (جمعه تا جمعه) تاثیر افزایشی داشته است. شاخص کاغذ کپی PIX A4 B افزایش 4 سنت داشت و با 00.0% به 808.54 یورو رسید.

کاغذ روزنامه

داده های یورو گراف نشان می دهد که محموله های کاغذ روزنامه اروپا افت 21.5% نسبت به سال قبل در همین زمان داشت و به 440000 تن در ماه نوامبر رسید، و سپس افت 18.7% در تحویل در اروپا و افت 28.6% در خارج از اروپا داشت. به طور کلی، افت کلی برابر 19.3% بود و تحویل را تا 4.8 میلیون تن در فاصله ژانویه تا نوامبر رساند، که مبتنی بر 22.3% کاهش در اروپا و 10.2% کاهش در خارج اروپا بوده است. در آلمان، سوده دویچه زایتونگ خرده فروشی خود را برای فروش روزنامه واگذار خواهد کرد و همه مجلاتش را به توزیع کننده نشریات آی. پی. اس پرسورتریب در ماه آوریل خواهد داد. طبق گزارش بی بی سی، در انگلستان، یک کنسرسیوم از سرمایه گذاران مدیریت پشتیانی خرید هفته نامه ضد بریکزیت به نام اروپای جدید را حمایت کردند، که در سال 2016 تاسیس شده است. سه نسخه جدید چاپی راه اندازی شده که شامل ساوت تین ساید و دورهام در کرونیکل است، که ویرایش نورتمبرلند ژورنال و ویرایش ویگان در منچستر ایوینینگ نیوز است. در مورد قیمت های کاغذ روزنامه، هیچ گزارشی از تغییرات در پیشنهادات هفته گذشته نرسیده است. یورو در مقابل ارز های غیر اروپایی 0.5% ضعیف شد (جمعه تا جمعه)، اما در نتیجه اختلاط ارزی مهم در این شاخص، تاثیر آن هنوز منفی است. شاخص کاغذ روزنامه PIX، 9 سنت کاهش داشت و با در صد 0.02 به 396.20 یورو رسید.

جهت دانلود فایل مقاله کلیک کنید.