قیمت پالپ در چین – بخش سوم

معیار NBSK CIF چین

گذاشتن با ثبات ترین قیمت نیازمند یک تیم جهانی متناسب است

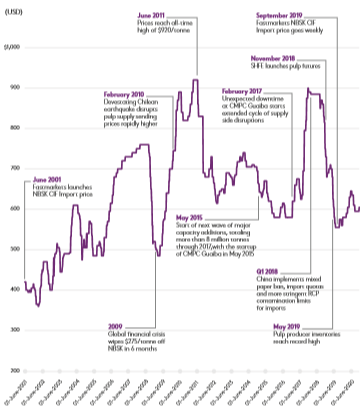

معیار NBSK CIF چینی فست مارکت RISI، با ثبات ترین و شفاف ترین قیمت برای پالپ های چوب نرم وارد شده به چین است. در سال 2019،شرکت قدم بزرگی برای تقویت این معیار گرفت و این کار را از طریق منطقی کردن ارزیابی های پالپ چوب نرم از انتشارات متعدد جمع اوری شده از مناطق مختلف و تبدیل ان به یک ارزیابی روان هفتگی کرد.منطقی کردن قیمت ها از جدول 5 ماهانه پالپ جهانی،PPI اسیا،پالپ و پیپر ویک،و مقاله UM نیاز بود تا بازار در جایی که واردات از اروپا به چین افزایش یافته بود،به صورت درست تری منعکس شود.

از ان زمان ،تیم جهانی فست مارکت از گزارش گران قیمت پالپ با هم کار می کنند و با جمع کردن داده های قیمتی از امریکای شمالی،اروپا،و اسیا، یک ارزش یابی را انجام دادند تا به طور کامل همه چیز را برای معیار NBSK CIF چین پوشش دهند.

دقیقا همانند تمام معیارهای هسته ای در فلزات فست مارکت،محصولات جنگلی و معدنی،NBSK CIF چین هم از اصول IOSCO پیروی می کند تا قیمت هایی که استاندارد طلا هستند گزارش شوند و با این کار از حداکثر شفافیت و درستی در گزارش قیمت کالای جهانی اطمینان حاصل شود.

استفاده از سواپ ها برای مدیریت احتمال خطرها

برای تولید کننده های پالپ خارجی،سرمایه گذارها و تریدرهای بین المللی علاقه مند به هجینگ که نمی توانند به معاملات فیوچرز پالپ شانگهای دسترسی داشته باشند،الترناتیوی در فرم تبادلات مالی اوور کانترOTC ))در برابر معیار فست مارکت های RISI NBSK CIF چین وجود دارد.یک سواپ OTC به هجر اجازه می دهد که یک جریان پول نقد را ایجاد کند و فراریت قیمت را کاهش دهد،در حالی که به تریدرها اجازه می دهد تا تحرکات اینده شاخص قیمتی را احتکار کنند.ماهیت مالی سواپ این منفعت را دارد که تاثیر کمی بر فعالیت های خرید یا فروش افراد در بازار فیزیکی خواهد داشت.

بر خلاف معاملات SHFE (که به شرکت کننده گان بازار اجازه می دهد که در یک قیمت از پیش تعیین شده و در یک تاریخ خاص در اینده،پالپ را خرید و فروش کنند)یک سواپ شرکت کننده گان بازار را قادر می سازد تا در یک قیمت خاص برای یک پریود زمانی از پیش تعیین شده در اینده قفل کنند (اغلب 3-24 ماه،ولی بیشتر تراکنش ها یک سال است).قیمت توافقی سواپ ماهانه،متوسط قیمت های واردات هفتگی NBSK CIF است که توسط فست مارکت ها منتشر می شوند.

چون معاملات SHFE تاثیر بیشتری بر بازار محلی چین دارد،تولید کننده گان خارجی و شرکت کننده گان بین المللی بازار به دنبال روش های جایگزین برای محدود کردن احتمال خطر خواهند بود.سواپ OTC یکی از ابزار هجینگ در بازارهای کالا است که بسیار مورد استفاده قرار می گیرد،و به شرکت کننده گان بازار یک راه حل شخصی سازی شده برای احتمال خطری شخصی شان ارائه می دهد.بازار پالپ به این ابزار نه تنها در NBSK بلکه در BHKP هم دسترسی دارد وقتی که در برابر فست مارکت RISI سنجیده می شود.

مثال

یک تولید کننده NBSK وارد یک تراکنش سواپ می شود تا احتمال خطر قیمت واردات CIF را کاهش دهد

با موارد مذاکره شده 3 ماهه،100 TPM،در قیمت 650 دلار

توافق ماه اول

- متوسط قیمت های معیار هفتگی=625 دلار

- تولید کننده گان حجم های فیزیکی را در قیمت 625 دلار بفروشند

- توافقنامه سواپ:قیمت سواپ (650 دلار)-قیمت معیار (625 دلار)=25 دلار/تن

- دریافتی تولید کننده 625 دلار (فروش فیزیکی)+25 دلار (توافق سواپ)=650 دلار/تن

توافق ماه دوم

- متوسط قیمت های معیار هفتگی=675 دلار

- تولید کننده گان حجم های فیزیکی را در قیمت 675 دلار بفروشند

- توافق سواپ:قیمت سواپ (650 دلار)-قیمت معیار (675 دلار)=-25 دلار/تن

- دریافتی تولید کننده گان 675 دلار (فروش فیزیکی)+25 دلار (توافق سواپ)=650 دلار/تن

توافق ماه سوم

- متوسط قیمت های معیار هفتگی=650 دلار

- تولید کننده گان حجم های فیزیکی را به قیمت 650 دلار بفروشند

- توافق سواپ:قیمت سواپ (650 دلار)-قیمت معیار (650 دلار)= 0 دلار/تن

بازار پالپ می تواند چه چیزهایی از بازارهای کالای دیگر بیاموزد

مورد مطالعه و مقایسه با سنگ اهن

رشد سریع چین در اواسط دهه 2000 فرصتی را برای تولیدکننده گان هندی سنگ اهن فراهم کرد تا محموله های نقطه ای را بالاتر از قیمت توافق شده قبلی به کارخانه های فولاد بفروشند.بازار نقطه ای که رفتار های بازار کوتاه مدت را بهتر منعکس میکند،شروع به تاثیر گذاشتن بیشتر بر معاملات بلند مدتی کرد که بیشتر ان ها به صورت سالانه مذاکره می شدند.

سرانجام تفاوت قیمت بین معاملات بلند مدت و بازار نقطه ای باعث شد که سیستم معیار سالانه از هم بپاشد.به جای پایبند بودن به یک قیمت ثابت در سال پیش رو،تولید کننده گان شروع به فروش محموله ها در بازار نقطه ای کردند.این تکامل دلیلی شد بر تغییرات بنیادی در نحوه عملکرد بازار سنگ اهن.

تعدادی شاخص به وجود امد تا بازار نقطه ای را دنبال کند،و سطحی جدید از شفافیت قیمت برای بازار سنگ اهن فراهم کرد.این شاخص ها،که ثابت بودند و نشان دهنده قیمت روزانه سنگ اهن بودند،اکنون در معاملات به عنوان قیمت پایه ای برای بیشتر معاملات سنگ اهن مورد استفاده قرار می گیرند.

با رشد بازار نقطه ای سنگ اهن،احتمال خطر جدیدی برای قیمت ها به وجود امد.از انجاییکه قبلا قیمت ها به طور سالیانه ثابت بودند،ساختار جدید بازار به این معنی بود که قیمت های نقطه ای می توانستند به شکل زیادی جابجا شوند که باعث شک و تردید و تحت تاثیر قرار دادن درامدها و سوداوری خریداران و فروشندگان می شد.

بازار مشتقات سنگ اهن در سال 2009 و با معرفی معاملات فیوچرز به وجود امد.در حالی که تعدادی از بورس ها،معاملات مشابهی را لیست کردند،حجم ها در معاملات بورس سنگاپور (SGX) سریعا یک شدند که معیار دریابرد را 62% FE CFR شاخص سنگ اهن در نظر گرفت.معاملات SGX ماهیانه با متوسط معیار فیزیکی دریابرد توافق میشد و به کاربران اجازه می داد که احتمال خطر این ثیمت را هج کنند.

با سود بردن از نقش سنگاپور به عنوان یک محور کالای جهانی و یک انجمن فعال سنگ اهن،معاملات به صورت با ثبات رشد کردند.شرکت کننده گان بازار هر چه بیشتر به احتمال خطر گردش بازار نقطه ای سنگ اهن پی بردند،بیشتر به ارزش مدیریت کردن این ریسک اگاه شدند.

در سال 2013 بورس کالای دالیان (DCE) یک معامله RMB فیزیکی توافق شده را معرفی کردند.اگر معاملات دریابرد SGX رشد ثابتی داشت،رشد معاملات جدید DCE انفجاری بود.

در حالی که این دو معامله خیلی با هم تناسب دارد،بازارهای گسسته را هم با تعدادی از گرداندگان مختلف نشان می دهد.هدف معاملات دلاری SGX برون ساحلی براورده کردن نیازهای مدیریت ریسک بازار دریابرد سنگ اهن است،که اکثریت تجارت های فیزیکی را در بر میگیرد.با توافق پولی در برابر متوسط ماهیانه شاخص مشابهی که در تجارت های فیزیکی استفاده شد،این معامله یک مکانیسم هجینگ بهتر را برای ان هایی که احتمال خطر فیزیکی دارند فراهم می کند.

بر خلاف ان،در معاملات RMB ساحلی DCE سهام احتکاری بیشتری دخیل بودند.از این نظر به خیلی از معاملات کالای ساحلی RMB مانند میلگرد فولادی،ذغال سنگ و پالپ شبیه است.خیلی زیاد توسط سرمایه گذاران جز مورد استفاده قرار میگیرد،سرمایه گذارانی که تمایل ندارند که احتمال خطر مستقیم به بازار سنگ اهن فیزیکی داشته باشند.نقدینگی تجاری معمولا همانند معاملات استفاده شده برای مدیریت ریسک فیزیکی ،چند ماه پایین منحنی پیشرو هستند،بهره باز نشان دهنده درصد محدود از حجم های معامله شده است،و بر خلاف اینکه فیزیک توافق شده اند،تحویل فیزیکی ان ها غیر معمول است.

بر خلاف تفاوت هایشان،یا شاید به دلیل تفاوت هایشان،معاملات سنگ اهن برون ساحلی و ساحلی از نظر بسیاری مکمل هم هستند.هر دو جز مهمی از اکوسیستم کلی بازار هستند،و شفافیت و بهره وری بیشتری را برای صنایع به ارمغان می اورند.در کنار ان،حجم های معاملاتی احتکاری در معاملات DCE ساحلی در واقع به طور غیر مستقیم از نقدینگی هجرهای ایندهنگر در معاملات SGX برون ساحلی پشتیبانی می کنند،و این به خاطر تجارت اربیتراژ فعال بین دو بازار است.

شباهت های بسیاری بین تکامل بازار سنک اهن در دهه گذشته و توسعه حال حاضر بازار پالپ وجود دارد.همانند سنگ اهن،چین بزرگترین مصرف کننده پالپ در دنیا است به طوری که یک سوم از تقاضای جهانی را در بر می گیرد.صف های متفاوت و متنوع کشورهای تولید کننده یک رنج از محصولات از هر دو کالا را می فرستند،که نیازمند قیمت های معیار برای منظم کردن تقاضا و عرضه جاری هستند تا به خریداران و فروشندگان این اطمینان را بدهند که می توانند در یک سطح منصفانه معامله کنند.

بنابراین شاید زیاد شگفت انگیز نباشد که متوجه موفقیت سریع معاملات پالپ RMB درون ساحلی SHFE شویم که معادل ان چیزی است که DCE در بازار سنگ اهن نمایش میدهد.چیزی که تا کنون بازار پالپ کم داشته است توسعه یک معامله برون ساحلی است که معادل ان چیزی است که مشتقات SGX در سنگ اهن نمایش می دهد.

با رشد حجم معاملات پالپ دریابرد که در معرض فراریت غیر قابل پیش بینی بازار نقطه ای است،یک معامله فیوچرز مناسب برای هجینگ احتمال خطر فیزیکی چیزی است که بازار نیازمند ان خواهد بود تا ریسک های اینده را مدیریت کند.معاملات سنگ اهن SGX –توافق شده نقدی در برابر قیمت های شاخص مشابه در تجارت فیزیکی-می توانند در اینجا یک طرح باشند،در حالی فعل و انفعالات معاملات درون ساحلی SHFE ممکن است یک فاکتور کمک کننده برای توسعه ان باشند.

توسعه مشتقات بر پایه NBSK CIF چین هم شرکت کننده گان چینی و هم شرکت کننده گان غیر چینی بازار را قادر می سازد که جزئی از فرایند قیمت گذاری باشند.